文/趙家緯(綠色公民行動聯盟常務理事)

環保署近期辦理溫室氣體減量及管理法修法分區座談會,以廣徵民眾團體對於我國因應氣候變遷採取作為之意見。而在議程設計上,則以「國家長期減碳路徑」以及「碳定價策略」兩大主題為主,因此似乎主辦機關,是期待可廣納各方對於氣候變遷政策的建議,而非僅限於溫管法修法內容。但在高雄場中,許多與會團體發言則是以空污出發,提出空污費調降、空污總量管制等議題,雖然空保處亦有派代表出席座談會,但仍與座談會主題差異較大,對於空污防制政策推進也較無助益。故在此先提出兩個參與座談會時的背景條件,以及針對兩座談會主題提出發言建議。

溫管法修法與積極二階 方能加速氣候行動

第一個背景條件則是本次修法的重點如會議資料所載,主要在於:「規劃明確各部會權責,增加減碳管理工具;參考國際碳定價相關作法,納入污染者付費機制,搭配補助減量作為之支用規劃,形成經濟誘因;減緩極端氣候衝擊,增列調適作為條文等修法方向。」

第二個背景條件乃是各部會具體的減碳措施,諸如電動機車推動量、鍋爐汰換量等,則將於10月15日啟動的第二階段管制目標與部門行動方案細部討論。

2050碳中和路徑需擺入政策議程

「國家長期減碳路徑」一項上,則可分為現行2050長期法定目標是否要加嚴,以及履行長期目標的減碳路徑。

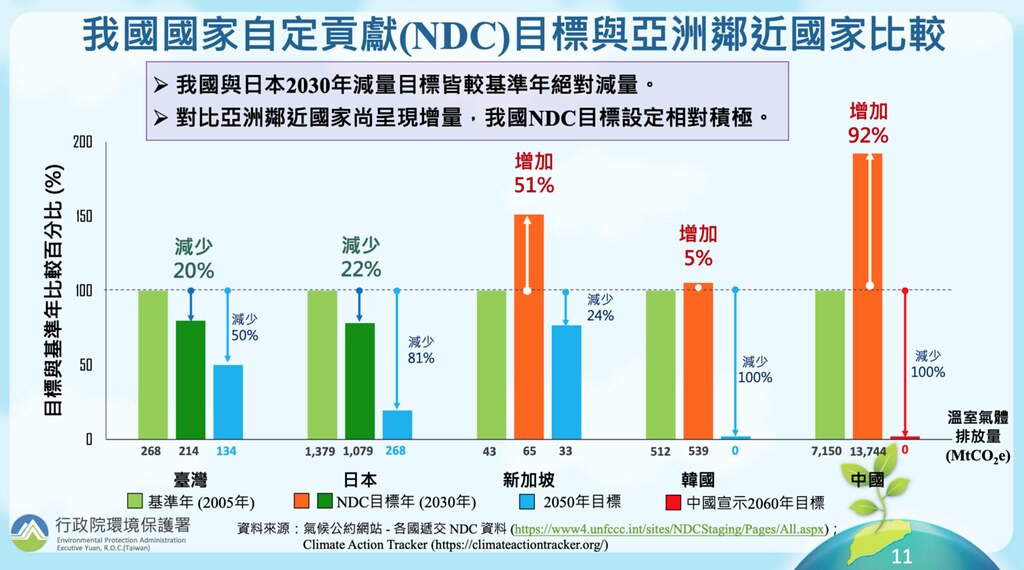

在2050長期法定目標上,面對韓國執政黨喊出2050碳中和、中國的2060碳中和,環保署的諮詢簡報中則是台灣2030減量目標較亞鄰進步為回應。的確,在目前減量趨勢下,若韓國、中國真切欲達到其長期碳中和目標,必定需仿效歐盟於提出2050碳中和後,將其2030年減碳目標加嚴至55%。但在已宣布碳中和的經濟體合計達全球GDP的53%左右,向零碳競逐已是國際上各層級氣候行動倡議主軸之時,若只謹守減碳50%的目標,顯然難以說服國際社會,台灣在氣候議題上是符合「Taiwan Can Help」的原則 。

因此本次修法,本就應依據溫管法第四條規定,「參酌聯合國氣候變化綱要公約與其協議或相關國際公約決議事項及國內情勢變化,適時調整該目標」。

除了目標以外,更重要是的是長期路徑規劃。溫管法立法五年以來,主管機關並未提出可達成2050減碳目標之路徑規劃,導致過往深澳電廠更新案、天然氣接收站整體規劃時,均未檢視其是否符合2050減碳目標。而近期,當國內重要能源智庫工研院綠能所於研討會提出符合現行2050年法定減碳目標下之路徑時,卻未能依循巴黎協議第四條所要求「長期溫室氣體低排放發展策略」(Long-term low greenhouse gas emission development strategies,下稱長期策略或LTS)研擬程序,進入正式政策研擬過程。

因此本次修法時,應於溫管法第四條中,參考歐盟氣候法之第三條達成氣候中和的排放趨勢,增補關於制定「長期溫室氣體低排放發展策略」之要求。

碳費啟動全面碳定價

針對碳定價推動策略一節上,本次座談會中欠缺詳細規劃說明,所提供的資訊甚至比經濟日報報載資訊都還少,此舉非常不利於公眾討論。在碳費推動上,三大重點為「費率」、「對象」、「用途」。

在費率上,目前報載資訊為仿效新加坡水準,設定每噸新台幣100元(約新幣5元)。但透過管道詢問任教於耶魯-新加坡國大學院(Yale-NUS College)的環境學者後,其指出該國原訂起徵費率為每噸新幣10~15元,後乃因石化業反對,方才調降,且該國碳稅機制中,亦設定2023年時將調升。因此若台灣環保署的研提版本,是依循折衝後的結果,而非對於減碳的有效稅率,則將使碳費僅有收費功能,而無減量誘因。

因此在費率設計上,應參考世界銀行報告所指出的「若要達到巴黎協定時,碳價水準需要分別於2020、2030年前,達到每公噸二氧化碳當量40~80美元,以及50~100美元」。且在目前台積電、台化等名列十大排碳源之企業,均以新台幣1500元為內部碳定價之時,設定新台幣100元為起徵費率,顯然過低。

在涵蓋對象上,應以範疇二(含電力衍生排放)為課徵範圍,方可促使企業提升能源效率以及更積極履行大用戶再生能源義務。在此議題上,另一個關鍵點乃是針對電力以及煉油業課費時,是否允許其轉嫁於電價與油價之上。唯有允許轉嫁,方可促使住商同步節電,以及提供電動運具競爭優勢。

用途上,依據國際碳定價相關研究,碳定價的配套措施中,若有規劃同時將收益用於節能減碳相關計畫以及協助低收入戶,則可大舉提升社會接受度。但現行碳費徵收規劃,乃是將其納入溫管基金,但過往溫管基金用途上,高比例用於成效存疑的「低碳永續家園」補助案,故實難提升利害關係人對於環管處擁有至少百億元的溫管基金時,其可妥善使用。故在此次碳費規劃中,亦應採用「準能源稅」時稅收中立的規劃,詳列其使用用途。目前的「溫室氣體管理基金收支保管及運用辦法」第四條所規範的用途,顯無法滿足前述要求。

而依據風險中心(2020)民調,台灣民眾對於碳稅或能源稅之稅收回饋用途上,較高比例認為首先應「投入輔導產業升級,降低環境污染」占40.7%,以及「投入社會福利補貼或低收入 戶補助等」40.1%。後續依序為「增加節能與再生能源的投資」34.4%、「把碳稅收入平均分攤給家戶」25%、「補助大眾運輸」22.5% 。故應參考此類民調結果,進行配套方案規劃。

總統府應將溫管法修法提升至國家新戰略高度

溫管法修法雖已經對外宣示,但根據了解,仍尚未進入於行政院政委層級的討論。然而環顧近期英國、德國、紐西蘭的氣候法之修訂,均是在公民氣候行動施壓下,由首相與總理宣布其將以加嚴或增訂氣候法,以回應公眾對於氣候危機的關注。

再者,氣候議題亦已成中國、歐洲與美國等大國在國際談判之重要戰略,故總統府亦應正視9月底「青年抗暖大遊行」的遊行訴求,由府院高層成立專案小組監督之。最後,當歐盟已將碳關稅名列入2023年時的預算歲入,並於跟中國舉行高峰會時,以「若中國不提升減碳目標,將面臨碳關稅」為談判籌碼,行政院更應立即籌組氣候行動內閣,正面面對此重要的貿易挑戰,而非任憑工業總會繼續以「疫情衝擊經濟,此刻不宜推動碳費」為藉口,再次阻擾台氣候行動,延宕台灣轉型契機。

※ 本文轉載自作者Medium