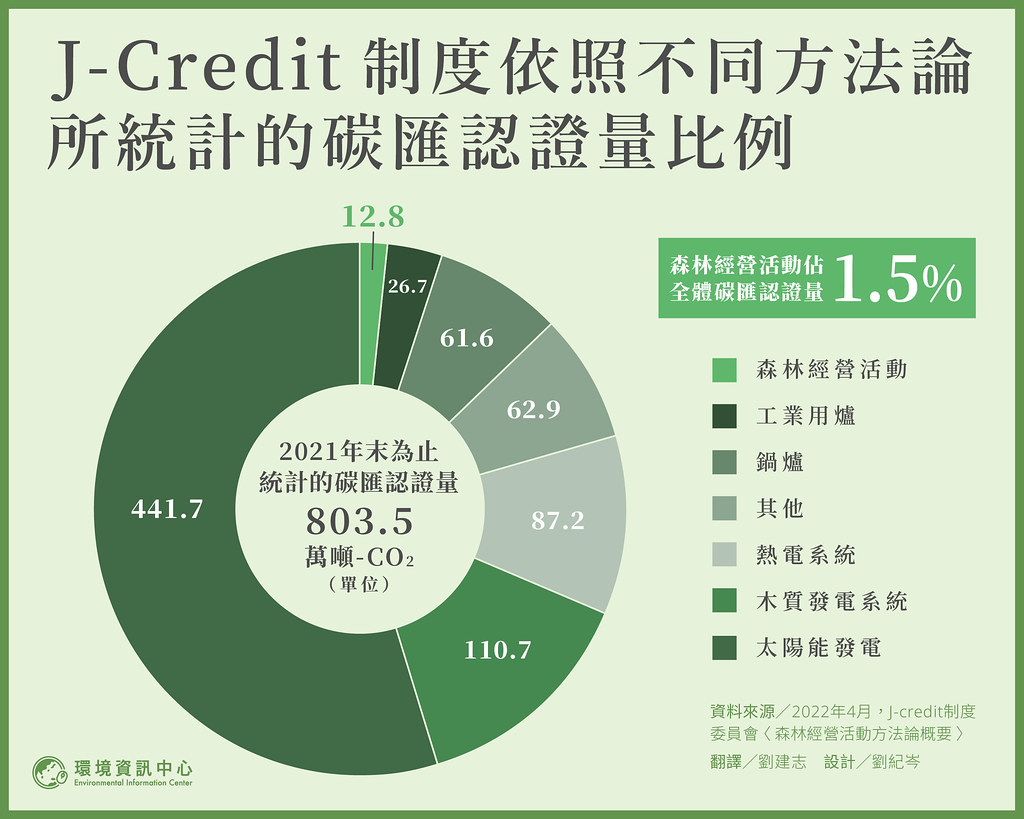

台灣近年開始重視森林碳匯,在鄰近的國家日本,森林碳匯制度行之有年,自2009年5月至2021年所有森林相關的碳匯項目中,森林生質能源發行了1107萬噸(13.8%),森林治理則累積了12萬7659萬噸(1.5%)的森林管理碳匯驗證量。

以森林碳匯為例,本文著重介紹日本碳權認證制度的演變,如何自「J-VER」(J-ver Verified Emission Reduction)過渡至現行的「J-Credit」制度[1]。

強化林地疏伐管理 初始的森林碳匯政策

在J-credit規範中,有「森林經營活動」與「植林活動」兩種森林碳匯方式。以「植林活動」申請森林碳匯的案例非常少,其原因不只是須改變土地利用方式,在原本不是森林的土地上植樹成林,實務經驗上取得土地的困難度也非常高,去(2021)年紀錄顯示,日本森林碳匯申請案件中,有51件都是「森林經營活動」,「植林活動」掛零。強調森林疏伐管理的「森林經營活動」,則是在原砍伐地上植林就可以計算碳匯。台灣也正在進行相關方法論的研究,希望能納入此種規範。

不過,目前環保署編定的森林碳匯項目,仍採用與日本植林活動類似的方法論,需要在「非森林利用」的土地[2]植樹並持續維護,才能計入森林碳匯。我們可以先透過「JVER」制度的五年總結報告,一窺日本啟動森林碳匯時的初始面貌。

在這個時期,森林碳匯的計算強調人為經營管理,不只是記錄疏伐管理後的碳匯量,減去疏伐管理前的基礎碳匯量,兩者的差額才能被計算為碳匯,且需要每年監測,有監測的年份才能被算入碳匯。

東京大學教授広嶋卓也曾於千葉實驗林進行『疏伐促進計畫』,並發表報告(《對J-VER取得費用的分析及販售價格有關的調查》),在54公頃的林地上建立17個測量點位,每公頃0.31個點位。林地為柳杉及檜木林,平均25年生的人工林,計畫時間為期六年,在五年碳匯認證期間依序實施疏伐管理。計畫結果顯示,J-VER認證的單位成本為每噸二氧化碳3606日幣,可換取1614噸二氧化碳排放的單位碳權[3]。碳匯審查費用及J-VER作業成本約佔整體43%。

當時的森林碳權市場又是如何?2013年6月,日本森林碳權售價為1萬2231日幣,願付價格為4417日幣,相差了8324日幣。根據最後的銷售紀錄,平均售價為每單位森林碳權8187日幣,販售數量更只達全體認證量的20%左右,顯示購買森林碳權雖有其用途,甚至發揮企業社會責任、提升企業形象的功用,但由於日本國內市場價格高昂且無強制性,導致買氣低落。

8年監測再延長10年管理 碳權下的森林樣貌

至於日本現行的J-Credits 碳權制度,如果企業想要申請森林經營計畫,並取得森林碳匯認證,整個流程從規劃到販售林地碳權至少需要八年時間,在碳權開始販售後,仍須實施長達十年的林地監測管理,以保證林地的經營模式不被轉用,是一種永續擔保措施。

森林管理模式方面,放置(未經管理)及主伐期的林地須經疏伐管理並植樹後,才能繼續增加同一片林地的固碳量。與J-VER不同的是,J-Credits並不強制規定計畫期間內的疏伐才能計算碳匯量,計算時間也從五年延長至八年。

森林碳匯量認證模式及發行對象,則為八年間的排放減少量、吸收量。例如,2022年份申請的計畫,皆須以2022年4月1為開始日,在未來八年進行監測或森林管理,並在2029年3月31日前提交監測報告,接下來一年內送交總碳匯量認證申請書。

日本林地皆伐後,往往只有三~四成實施再造林,導致許多林地荒廢。為了借助J-Credits制度的碳權經費推動砍伐後的林地造林,並減低監測認證的費用,相關單位也在議定如何增加新的規範及監測方式,在促進皆伐林地恢復之餘,又能增加碳匯認證量。

時間尺度的關係,八年監測加上十年延長管理的模式,並不能真正體現出森林在碳匯的整體貢獻。J-Credits管理協會森林小組正在考慮是否參考澳洲(ACCUs: Australian Carbon Credit Units)長伐期模式,也就是說,在碳匯計畫開始前進行皆伐並重新造林後,每35-40年進行一次疏伐。

在此模式下,整體的森林固碳量逐年增加,而森林管理方(碳匯銷售方)則以每十五年一次,計算當下的總體固碳量,並且登錄至碳權市場。此種模式就完全符合日本推動的自伐型林業所提倡之長伐期森林管理模式。

這種將50年的林業循環模式改為百年以上長伐期,並以利用疏伐材為主的經營模式,讓森林材積量增加的同時,林地的二氧化碳固定量也增加了。

科技助森林碳匯計算 還能看光電板入侵與否

進行至J-Credits制度,森林碳匯的計算方式也與JVER時期有所不同,以往以人力檢測清點,如今則可以使用雷達(光達)以及空拍機等遙測技術,判斷林地的材積量與樹木生長狀況,且可以利用地位條件[4]判斷最大30公頃以內的同種樹木與地形所涵蓋的樹木生長狀況,大大減低檢測上的困難度。此外,在確保未來十年的森林使用狀況時,亦可配合衛星圖像資料看出,林地是否有變更使用的情況,如大片森林轉為太陽能板、蓋農舍、皆伐等。

日本為了達到減碳節能的目的,推出了稅制與法規促使社會整體產業轉型,包括溫暖化對策稅、碳稅、排放量收費制度、能源稅、「非化石證書」交易制度與碳匯制度、《省能源法》與高度化法(又稱能源結構高度化法)、FIT躉購制度等。

其中,碳權的購買抵銷量可以在其他的稅制上抵免,企業還可以將碳權抵銷營業稅。並且可以在企業報告或在溫暖化對策法以及省能源法上取得實績,更可滿足企業對CSR、SDGs的訴求。

碳權能解決的林業痛點 永續轉型行不行

日本每噸二氧化碳5000日幣的森林碳權價格,比起同樣在『增進森林管理』項目的各國森林碳權價格——國際平均8.03美金(約1084~800日幣)、紐西蘭21.74美金(2934~2200日幣)高出許多,其中原因包括了日本林業與歐陸體系的機械近代化林業比較沒有效率,而且地形、山坡斜率、氣候等也有所不同所致。

2020年時,日本執行88.4萬公頃的全國森林整備活動,其中有相當大量的作業內容可以被計算為森林碳匯吸收量,以中地位[5]的40年柳杉為例,每公頃一年吸收約8.8噸的二氧化碳,如果將每年森林經營面積與二氧化碳年吸收量納入計算,日本每年可獲得約7.78百萬噸的碳匯吸收量,約紐西蘭森林碳匯的1/3。然而,2021年實際取得J-Credits認證的森林碳匯只有3.5萬噸,僅佔潛在碳匯量的0.45%。

目前日本森林管理的碳匯認證,皆可以取得80%或100%的補助經費,替申請單位節省上百萬日幣的支出。但由於企業有更便宜的碳匯產品可選擇(目前以太陽能佔大宗),因此森林碳匯還沒辦法順利推進。

如果要利用碳匯的經費回過頭來增加再造林的收益,勢必要說服林地持有者進行長期經營以及管理與監測規劃,而這也是目前日本林業面臨的極大問題。施業單位與林地持有者不同,導致施作的森林組合或林業公司只要完成契約內容就好,下場不是施工品質不佳,就是砍伐販賣原木、分配利潤後就放任空地閒置在那邊。

最根本的解決方式,是以林地持有者願意經營林業為目標,以自伐型林業模式及工法搭配長伐期的作業方式,並運用空拍機或人造衛星等資料的驗證監測,才能真正解決林地放置以及碳匯驗證成本高昂的問題。

【小檔案|J-Credits制度與日本森林碳權實作】

註釋

[1] J-Credit是目前日本國內的碳匯認證制度,涵蓋節約能源、再生能源、工業製程改善、農業、廢棄物處理以及森林;制度設計是個經由政府(經產省、環境省、農林水產省)主導,並於2018年開始委任民間團體,分別是運營委員會以及認證委員會。

[2] 須為農地、草地、建築用地、開發用地等,並且不符合森林定義的土地,才能被計算為二氧化碳吸收量。依據京都議定書,日本設定的森林定義為:面積0.2公頃、樹冠覆蓋率30%以上、最矮樹5公尺以上、寬度20公尺以上的區域。

[3] 在銷售時需要加上仲介平台所收取的10~15%的銷售費用,所以售價約為4147日幣/t-CO₂。

[4] 地位條件:根據不同的樹種、氣候、地形、坡向、樹齡、生長狀況等,所取得的統計資料,量測樹的大小及樹齡並比對此圖表就可以得到樹木生長的地位條件;日本每個都道縣府都會針對自治體的植生狀況進行研究,各地皆有不同的標準。

[5] 中地位:指地位條件的圖表上所對照的資料,可以判斷出地形、生長環境等在整體中間帶的林地,此林地的樹木生長沒有特別快或是特別緩慢。