文/王振益(台達基金會低碳生活部落格寫手)

國際能源署(IEA)最新《2021年再生能源》報告出爐,再生能源在2021年突破疫情阻撓的不利因素,依舊維持強勁成長,快到IEA今年報告採用主要方案(保守)和加速方案(樂觀)兩種預測模式,避免再次低估的情況。

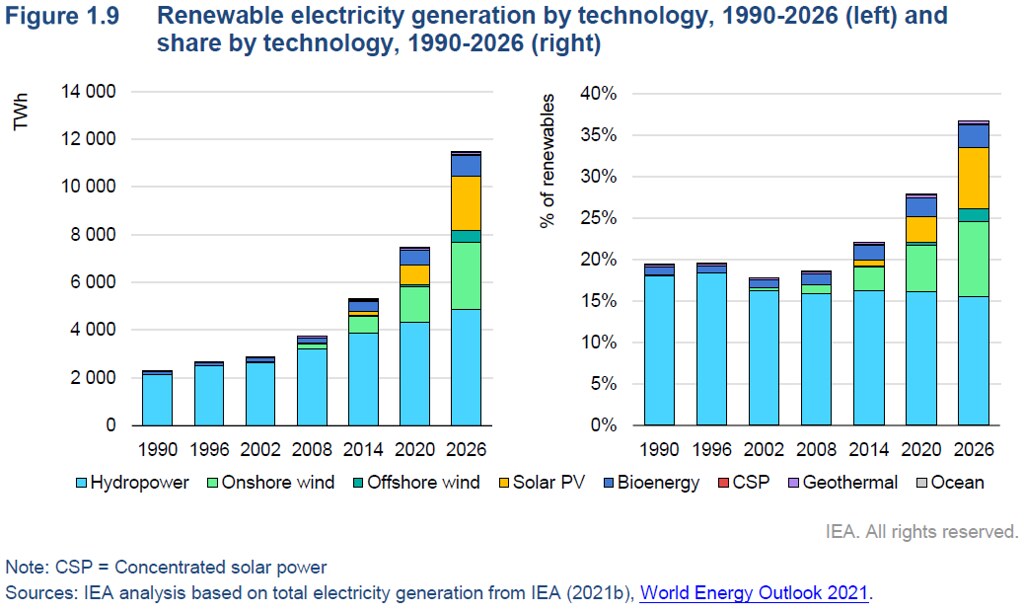

到底成長了多少?IEA預計2021-2026這六年,全球再生能源年平均安裝量會有305GW(十億瓦),比2015-2020年(平均不到200GW)提升逾五成,樂觀預估值甚至高達380GW。屆時,再生能源將占全球能源新增容量的95%!

瞄準世紀中淨零目標,綠能年均成長須達500GW

綠能產業成長如此迅猛,看來應可順利解決全球暖化問題了吧?別高興得太早,《2021年再生能源》強調,若要達到2050年淨零碳排目標,再生能源今後每年增加的裝置容量,必須超過500GW的規模才行。

有鑒於此,去年底的聯合國氣候大會COP26結束後,各國輪番推出刺激政策。如中國打算2030年風光(風力+太陽能)裝機容量達到1200 GW,歐盟也有望超前「國家能源及氣候計劃」(NECP)對2030年的設定目標,印度的再生能源增長速度更超過世界水準,美國則因拜登政府上台、2020年底聯邦稅收抵免延長、企業購電市場不斷增長、對離岸風電的支持等綜合結果,產能擴張可比前五年飆升65%。

盤點完主要國家,接著來看能源種類。首先是太陽能,即使2021年物價翻漲,墊高太陽光電製造成本,但其2021年新增容量依舊增加17%,並創下近160GW的年度新紀錄,占全球再生能源新增容量(290GW)將近六成。放眼多數國家,電廠級規模的太陽光電仍是成本最低的選擇,尤其在天然氣和煤炭價格近來上漲的情況下。

陸域風電方面,到2026年新增量將比2015-2020年期間平均高出約25%。由於中國開發商搶在2020年補貼到期前搶建,未來幾年新增量難創新高,但《2021年再生能源》預測在2021-2026年,平均每年規模仍有75GW。

至於近年在台快速發展的離岸風電,到2026年的總裝機容量預計翻升一倍以上,加上歐洲和中國以外的市場快速擴張,包括台、美、日、韓、越南等大型項目,屆時離岸風電新增容量將達21GW,將佔全球風電新增量的1/5。

價格高漲是隱憂,「難脫碳」行業採用率得加快

除觀測成長速度,《2021年再生能源》還有不少值得關注的重點。

比方,相較於風光等難以調度的再生能源(Variable Renewable Energies, VRE),其他可穩定供應的再生能源(如水力、生質能、地熱和聚光式太陽能),現階段僅貢獻約1/9的綠電新增產能。較高的成本、缺乏政策支持、報酬率不佳等,是主要阻礙因素。

事實上,由於交通及航運產業的減碳需求,生質能仍有可觀的發展潛力,生物燃料需求有望在2021年超過2019年水準。直到2026年,全球對生物燃料的年度需求,保守預估可增長28%,來到1860億升的高峰。除了主要消費地美國,印度極可能躍居全球第三大的乙醇需求市場。

發電之外,再生能源也可提供熱能,IEA預計其在未來全球熱量消耗的比重,將從從2020年的11%,緩步上升到2026年的13%,成為取代化石燃料供暖及排碳的重要武器之一。

談完正面效應,《2021年再生能源》也點出幾個未來隱憂,如不斷上漲的商品、能源和運輸價格,近來就大幅提升太陽光電零組件、風力渦輪機和生物燃料的投入成本。2020年初以來,光電級多晶矽價格翻了四倍多、鋼材漲了50%、鋁漲了80%、銅漲了60%、運費更大漲六倍之多。不僅如此,限制性的國際貿易壁壘,更為美國、印度和歐盟等主要市場,帶來了額外的漲價和阻力。

此外,過去再生能源的採用對象,多是電廠和具備氣候意識的低碳產業,但未來會有更多關注焦點和檢視力道,集中於所謂的「難減排行業」(Hard-to-abate Sector),如鋼鐵、水泥、塑化等傳統重工業,或是航空、航運等高耗能交通業。

目前來說,再生能源產製的「綠氫」(Green Hydrogen),已是可行解決方案,連帶刺激全球電解氫氣需求,可能在未來五年達到18GW。

最後的推動障礙,還是「資金」這老問題。因應疫情打擊,各國都積極編列復甦預算,但IEA估算,跟再生能源有關的預算,僅佔政府能源經濟復甦支出一成左右,顯然還有極大進步空間,也必須更加善用民間的投資能量。

※本文為低碳生活部落格與環境資訊中心共同刊登之〈全球每年新增綠能突破300GW,但仍不足以達成零碳目標〉

參考資料

- IEA, Renewables2021 report