報導/ 孫文臨

推動2050淨零轉型,我國《溫室氣體減量及管理法》將修正為《氣候變遷因應法》,環保署展開一系列的修正草案研商會議,其中「徵收碳費」條款引起最多討論。環保團體綠色和平認為,政府若想讓碳定價有效促進企業減碳,就應修訂「(碳費)起始費率每噸300元並逐年提高」;另一方面,產業代表則認為,碳排放主要來自能源消耗,徵收碳費也不能只針對製造業,而是應隨油、隨電徵收,讓全民共同減碳。

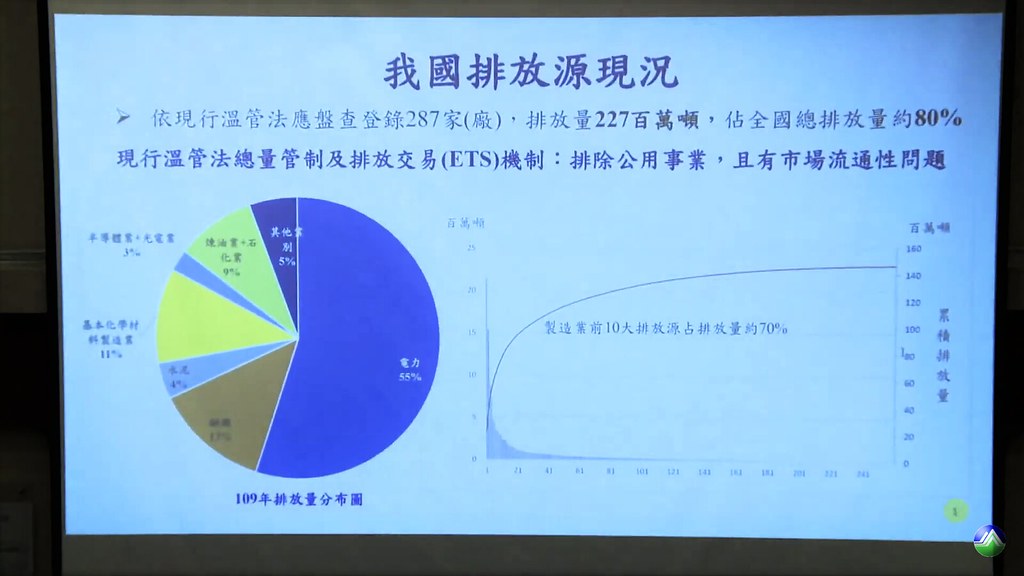

環保署環管處目前已對我國高碳排的287家企業進行碳盤查,可完整掌握約2.27億噸碳排放,約佔整體碳排放的八成,可能是首波鎖定的碳費徵收對象。然而,何時開徵碳費仍遙遙無期,環管處表示,希望保留法條彈性空間,因此預告草案還未明定徵收對象及費率,將持續蒐集各界意見,修法完成後再由環保署另行公告。

碳費收多少? 學者建議每噸300元起徵 逐年提高10%

碳費要怎麼收、如何用、收多少?各界都有很多不同的意見。綠色和平專案主任洪昇邦指出,碳定價是要提供減碳足夠的經濟誘因,「有效碳定價」才能有助於達到減碳目的。

全球最早實施碳定價的歐盟,目前碳交易市場的碳價每噸約新台幣2000元。歐盟並規劃在2023年逐步實施碳邊境調整機制(CBAM),預計對進口的水泥、鋼鐵等特定產品課徵碳關稅,以防止國際貿易「碳洩露問題」(進口產品排碳未付費)。若產品已有被課徵碳稅費則可享有減免,因此各國都加速研擬碳定價,與其繳錢給歐盟,不如把錢留在本國使用。

洪昇邦表示,國際貨幣基金組織認為台灣若要接軌國際減碳目標,2030年有效的碳定價應為每噸75美元(約新台幣2100元);台灣綜合研究院副院長李堅明的研究也顯示,台灣企業平均減碳成本約為每噸1777元。

「若環保署碳費太低,無法提高企業減碳誘因,減碳目標注定跳票。」洪昇邦指出,環保署每年跟企業收取過低的空污費,而民眾依然生活在空氣污染中,就是環保署全權制定費率失能的例子。

洪昇邦說明,在法國、瑞士等國家,碳價費率都清楚寫在母法中,但環保署目前的草案卻沒有訂價機制,只有模糊的文字授權給行政機關另行公告。

中研院經濟所兼任研究員蕭代基建議,《氣候法》應明確規定環保署徵收「碳費」,財政部則徵收碳稅、能源稅及碳邊境稅,且三者要各有專章,把稅率、費率、用途等訂定清楚,不是授權主管機關「另訂之」。他建議,徵收費率可以先由每噸碳排300元起徵,每年調漲10%,十年後才可接軌國際碳價水準。

碳費跟誰收? 初步鎖定287家碳排大戶 產業界喊不公平

環管處說明,歐盟碳交易採總量管制,企業超額排放才須購買碳權,因此價格較高。碳費則是對每噸碳排都收費,開徵碳費前需先進行碳盤查,目前初步鎖定已掌握碳排資料的287家碳排大戶,每年碳排達2.27億噸,約佔台灣整體八成,未來再擴及其他產業,「台灣碳排放集中,碳排前十大企業就占整體七成,碳交易尚待討論,碳費先行較有減碳成效。」

對此,全國工業總會代表批評,徵收碳費的目的是為了減量,就應該維持公平性,「不應針對製造業,若只有290家排碳大戶負擔減少碳排,或分階段納入徵收對象,都可能造成產業間不公平競爭。」

全國工業總會代表指出,國際上碳費多是針對燃料徵收,台灣的碳費應比照新加坡,擴及所有產業,以電費附加費率徵收,住商、交通及企業費率應該一致,才能達到全民減碳的目的。

鋼鐵公會代表認為,母法中就應該載明碳費徵收原則,且碳定價設定務必要接軌國際,否則業者出口產品至其他國家,又會被課徵碳關稅。「碳費及總量管制必須分階段實施,且不應重複管制,若有繳碳費就不用被總量管制。」

鋼鐵公會代表強調,碳費對產業影響很大,環保署應會同經濟部討論。

碳費怎麼用? 環團:勿讓企業左手繳碳費、右手領補助

若依每噸300元徵收,每年2.27億噸的碳排放,估計約有681億的碳費收入,目前環保署規劃,這筆錢將優先用於研究溫室氣體減量技術,輔導、補助及獎勵辦理排放源的減碳工作,以及用於氣候變遷調適等。

不過,綠色公民行動聯盟研究員秦書淮批評,政府向企業徵收碳費後,又補助其減碳工作,根本是讓企業左手收碳費、右手領補助,他呼籲,「經費應該挹注在綠色轉型、公正轉型上,著重在受氣候變遷影響最大的族群。」

「碳費屬於污染者付費,不該再將碳費用於補貼污染企業,」蕭代基也說,由於未來負碳技術需要很多資金,應該優先把錢用於發展負碳技術,或補貼大眾運輸,部分碳稅收入則應分給全民,特別是受碳費衝擊的低所得弱勢民眾,以符合公正轉型原則。

環管處副處長黃偉鳴說,由於碳定價制度各國都還在學習,碳費價格若納入母法,未來可能需要經常修法,因此希望法條能保留彈性。他也說,「有效碳定價」不只有碳費一途,包含其他行政管制手段,加嚴碳排管理、能源稅等都是碳定價政策的一部分。

他也坦言,從法規體制而言,環保署無法要求其他部會做什麼事情,例如能源稅或碳稅應由財政部主責。

至於碳費收入用途,黃偉鳴則說,環保署會持續蒐集各界的意見納入評估,但依照大法官解釋必須專款專用,國際上的碳費收入也多用在產業減碳改善工作,「重點是可以把錢用在減少碳排放。」至於補助弱勢的事項,可能要待未來財政部更改稅制後再行討論。