共同企劃/低碳生活部落格、環境資訊中心;文/林盈秀(台達基金會低碳生活部落格寫手)

近年來,氣候變遷造成的不再只是環境問題,更為人類社會帶來嚴峻的考驗。國際標竿組織紛紛遵循「氣候變遷相關財務揭露」(Task Force on Climate-Related Financial Disclosure, TCFD)的建議,進行氣候風險與機會的管理與揭露。去年至今(2021)年11月底,更是有五家台灣企業首度以單行本的方式,公布其TCFD報告書(後簡稱報告書)。

TCFD代表麥克・彭博(Michael R. Bloomberg)向金融穩定委員會主席席馬克・卡尼(Mark Carney)致上《氣候相關財務揭露建議》。本文根據這份建議書,以「治理」、「策略」、「風險管理」、「指標與目標」四項核心要素,探究這五本報告書的內容是否與TCFD的建議相符,並提出未來的揭露建議。

五家企業TCFD報吿書初探:已揭露大部分資訊,但品質仍有加強的空間

主要發現一:「治理」及「策略」整體揭露相對成熟

所有企業皆設有永續相關的委員會(如:CSR委員會)與高階管理階層(如:總經理)監督環境或氣候議題,且多半能夠指出其監督的議題,像是短、中、長期的氣候相關策略與績效;全部企業也都列出組織所面臨的氣候風險類型——只是並非所有企業都會進一步針對氣候風險設定對應的管理機制,或者量化的管理指標及目標。

主要發現二:多數著重在「氣候風險揭露」,少數已走向「氣候相關財務揭露」

多數企業已經能辨別出短、中、長期的風險(策略a),少數企業甚至可以依照風險的重大性做出排序;然而氣候風險對其業務與財務的衝擊(策略b)仍然不夠具體或缺乏量化資料。

以B企業為例,雖然揭露在RCP 2.6與RCP 8.5[1]兩種氣候情境之下,組織可能會面臨的風險與機會,但兩者描述幾乎都是一樣的。風險描述都是「法規要求使碳權/抵換額度需求增加,碳價上漲」;針對機會的描述都是「投資再生能源,產生碳資產之機會」。由於缺乏氣候風險影響程度的具體說明,此類敘述似乎適用於任何一家企業。

相較之下,E公司在辨識風險的基礎之下,進行了風險的財務量化。其評估碳排總量管制於2030年上路後,依據國家自訂預期貢獻情境(NDC)[2]目標作為核配量,每噸碳排將被課徵3000元罰鍰,以其工廠多出的碳排量計算,屆時將遭罰2000多萬元。

主要發現三:對氣候「風險」的敘述比氣候「機會」來得完整

TCFD建議於「治理」、「策略」與「指標與目標」揭露氣候風險與機會的資訊,而多數企業僅在「策略」面提及相關的機會,且相關描述仍不夠精確和具體;比起氣候風險的描述,也較少設定機會的達成指標與目標。

D公司在「品牌客戶之永續供應鏈的『風險』」中表示:滿足永續供應鏈的期待(像是通過永續成衣聯盟或藍色標章),可增加其競爭力。因此報告書裡便揭露了他們每年對相關認證所投入人力及認證費用。事實上,這段敘述更像是機會,而非風險;此外,這雖然說明該企業對此機會所投入的成本,卻缺乏了其可能產生的具體財務收入。

主要發現四:氣候風險管理普遍未與組織的風險制度整合

多數企業在鑑別出個別的氣候風險後,擬定了相對的應變措施。但五份報告書中,僅有A公司明確地將氣候風險納入組織整體的風險管理(Enterprise Risk Management, ERM),而且同時還考量了水電供應、地震、火災、化學品洩漏等潛在風險,由負責的委員會透過「風險矩陣」,評估重大氣候風險事件的發生頻率,及其對於營運衝擊的嚴重程度,定義出風險控管的優先順序與風險等級,並依風險等級採取對應的風險管理策略。

主要發現五:金融業目前的氣候目標與「策略」及「風險管理」的關聯較間接

製造業多以溫室氣體減量、節水、節電量作為氣候管理的指標,比較可以直接與該企業鑑別出的風險連結,進而做出目標管理;而金融業在氣候風險管理的指標及目標,相對之下就顯得比較間接。

以C公司為例,該企業鑑別出投融資對象受天災影響的風險敏感值和碳費額等「風險」,但在2025年的目標設定上,卻沒有針對降低風險設定量化目標,而是設定投融資在綠色金融或氣候商品與服務的總金額,而這類目標較偏向是「機會」面,非原先敘述的「風險」面。

未來建議:加強資訊揭露的優先性、細緻度、獨特性、連貫性

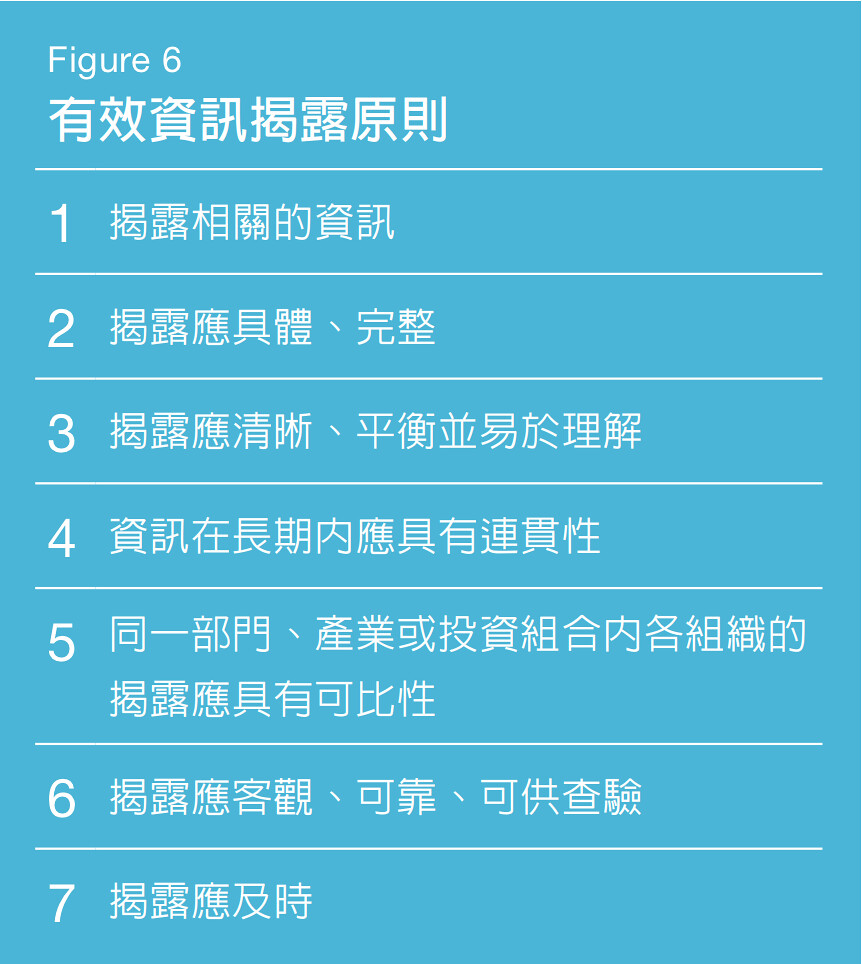

建議一:盡可能遵照「有效資訊揭露原則」,並提升資訊透明度

依據TCFD的建議,在同一個氣候議題下,為了讓組織內部與外部資訊可以互相參照、提升可相互比較的基礎(可比性原則),應盡可能地依照「有效資訊揭露原則」來公開資訊。考量TCFD最終會連結到企業較敏感的財務資訊,不是所有資訊都適合公開,但仍然可以在不違反資料保密的前提下,提升相關資訊的透明度。舉例說明如下:

- 報告書揭露的範疇:

報告書中的撰寫範圍是涵蓋某幾個工廠,還是全部台灣據點?又或者包含海外據點? - 分析數據的資料來源與資料年份:

氣候情境通常涉及外部資料,若能揭露分析數據的資料來源與資料年份,將能增加可信度與可比性。例如C公司為三個投融資標的計算出明確的碳費與碳罰鍰的金額,卻沒有說明標的公司的碳排量多少、資料如何取得(例如是從CSR報告書而來、或是引用產業平均碳排量加以推算),因此無法判斷其分析的資料品質。

另外,由於氣候資訊會隨時間變化而做滾動式調正,資料的年份也是資訊品質的重點之一。例如聯合國政府間氣候變遷專門委員會(IPCC)定期更新與發佈氣候變遷評估報告,因此氣候情境分析也應依據最新的資訊,加以定期檢視並更新分析結果,以確保評估內容與現況相符。 - 量化資料:

量化氣候風險與機會帶來的財務影響主要目的是進行後續相關的排序與管理,如果企業無法直接揭露損失金額,則可以等級(如:1至5分)進行影響的重大性揭露,讓讀者理解組織對於個別氣候風險與機會的重視與管理程度。

建議二:依重大性原則,設定因應策略的先後順序

氣候風險與機會的類型多元,透過上述量化的(財務)影響程度,在排序出對組織衝擊的重大程度之後,可依據前三至前五大的風險與機會,擬定一系列的應對策略。其中每個策略可能需要中長期的時間達成,建議可分階段設立執行目標,並定期檢視達成情形。

建議三:提升分析的細緻度,先求精再求廣

氣候情境分析耗時費工,通常無法一次到位,因此可針對某一項影響重大的主要業務,以某一個氣候情境進行分析,具體量化對此業務的財務影響。未來可再依序採用不同的情境,做滾動式的氣候條件修正,並調整對應的風險管理機制。

建議四:強調獨特性,策略與自身業務結合

每個產業、甚至是企業都具有自身業務的獨特性,建議可結合自身的獨特性,發展因應氣候變遷的策略。例如:身處製造業A公司,有鑑於製程機台用電量占總能源使用的一半以上,除了發展自身的低碳產品外,該企業更進一步要求、並協助供應鏈減碳。而身在金融業的C公司,協助其投融資對象減碳的優先程度,可能會高於要求與協助供應鏈減碳。

建議五:加強連貫性,系統性地跨部門合作

TCFD的四個核心要素:治理、策略、風險管理、指標和目標,都是環環相扣的。

「策略」所鑑別出的氣候風險與機會類型,必須透過「風險管理」的機制,做細部的程度分類,以擬定應對的具體「策略」,再進一步透過質化與量化的「指標和目標」來管理,以檢視達成情形;若有必要,則須再回到「風險管理」機制或「策略」做滾動式修正。

策略、風險管理、指標和目標,這三個主軸最終都會回到「治理」面,也就是由公司治理階層審閱三個面向的執行結果,在獲得治理層級的核准之後,方能取得對應的支持與資源,以繼續執行其他各自的任務。因此TCFD揭露非常需要取得多個單位的共識,並且持續合作才能順利進行。

這五本報告書的公布,代表著台灣的氣候相關資訊揭露已經踏出關鍵的第一步。雖然揭露的資訊仍有進步的空間,但已經可以作為企業內部自身管理氣候變遷因應的依據,而這項意義應與揭露資訊給外部利害關係人——投資人、消費者、立法者,乃至社會大眾的意義一樣重要。

註釋

[1] 在最劣情境(RCP 8.5)下, 21世紀末的全球地表溫度可能增加3.7℃[+2.6~4.8℃],其模式推估範圍甚至可能超過4℃;在低度排放情境(RCP2.6)下,21世紀末將可能增加1.0℃[+0.3~1.7℃],也唯有在此情境,我們方能達到巴黎協議的目標。(資料來源:氣候變遷災害風險調適平台)

[2] NDC的全稱是Nationally Determined Contributions(NDC),中文為「國家自定貢獻」,也就是每個國家自己提出溫室氣體減量目標以及計畫。台灣預計在2030年以前減少50%的溫室氣體排放。(資料來源:台灣青年氣候聯盟)

※本文為低碳生活部落格與環境資訊中心共同刊登之〈從氣候風險揭露到氣候相關財務揭露:台灣五家企業TCFD報告書的五個發現〉、〈從氣候風險揭露到氣候相關財務揭露:台灣五家企業TCFD報告書的五個建議〉