文:宋瑞文(加州能源特約撰述)

台灣近年發生若干農地種電爭議,網友在思索兩全其美之道時,也會想到中小企業、工廠等農地之外的地方,是否也能「地盡其利」。在日本,除了知名大公司成為使用再生能源的標竿外,許多中小企業也因政策鼓勵與其他考量,透過裝設太陽能板,在環保與經營之間雙贏。

和家戶使用者的狀況類似,對於一家企業來說,安裝太陽能板之後,不外乎發電自用和賣電。在日本,企業可以選擇完全自用,或自用兼賣電,聽起來似乎累贅,但在政策的優惠上,卻有很大的不同。

完全自家消費型

太陽能發電全部自用而不賣電的做法,稱為「完全自家消費型」。因為可以減少日正當中時的尖峰用電,電費會因此下降,又因為使用太陽能,還有減少碳排的附加效果,有益於企業社會責任及其形象。

依照「太陽電力」網站試算,以琦玉縣的鏡頭製造工廠為例,一年用電量68萬582kWh,要付電費1643萬日元。裝設太陽能板(268kW)後,電費降至1242萬日元,等於減少421萬日元。

由於裝設費用為3971萬日元,而一年少花421萬日元的電費,等於需要9.9年來回本。此外,由於日本電費年年上漲,將來預期也是如此,自己發電自己用,還可以避免電費上漲的風險。

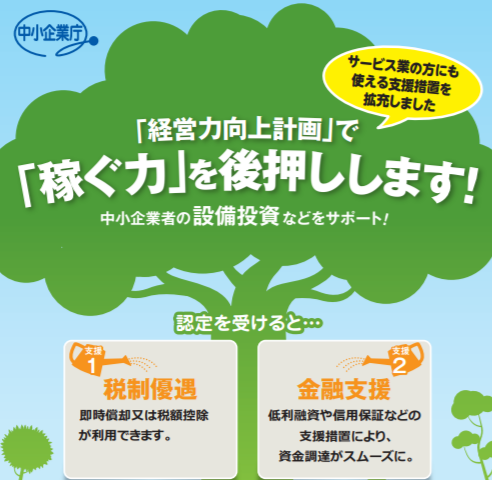

在固定成本的部份。資本額在1億日圓以下的中小企業安裝太陽能板,適用於日本「中小企業經營強化稅制」,稅金可以因為裝設太陽能設備而馬上扣除。

依照「太陽電力」網站試算,假設一家公司稅前利潤為1500萬日元,法人稅要繳525萬日元;安裝1200萬日元的太陽能設備,又適用於「中小企業經營強化稅制」的話,法人稅可以降到105萬日元,等於節省420萬日元。在這裡,馬上扣除的意思是,裝設好的當年度馬上扣除完畢,在當下即獲得減免,而不是裝好之後的使用期間,每年都有減免的優惠。

剩餘賣電型

太陽能板生產的電力,一部分用在自家消費,一部分利用日本政府的「固定價格收購制度(FIT)」來抵銷電費的支出,稱為「剩餘賣電型」。但這部分的減碳效益,已經算在FIT的政府補貼裡了,環保價值屬於全體國民,企業不能以此標榜。而如果賣電超過發電量的1/2,無法適用前述的「中小企業經營強化稅制」,在支出初期成本時,沒有法人稅的減免。

又,企業是否具有環保價值,是否真的做到節能減碳,除了形象與社會責任的問題之外,還會影響到資金運用。做好節能減碳,可能會獲得發行綠色債券的資格,得以發行利率較低的債券,用比較低的成本獲得融資。因此,裝設太陽能板的企業,在自用與售電之間,在各種利得之間的折衝,像是FIT逐漸退場等,需要好好衡量。

節電意識與知名度的提升

企業屋頂上頭的太陽能板,除了發電,還可以做為綠能教室。位於日本八尾市的自動機械業者Laserck,在接受媒體《環境商業》採訪時說:「還在屋頂裝設的時候,員工之間也半信半疑,但是裝好之後,大家從監測系統看到發電量,節電意識一天比一天提高。媒體跟其他業者也有來參觀,連市長都來了。」