文/趙家緯、林怡均

歷屆聯合國氣候會議,經常對工業部門去碳化帶來影響。如2015年的COP21,便直接刺激綠電市場蓬勃發展。

而去年的COP26,不僅創造低碳原物料的嶄新市場,英、美兩國還提出「格拉斯哥突破議程」(Glasgow Breakthroughs Agenda) ,集結40多國及多個國際組織共同投入電力、零排放車輛、鋼鐵、氫能、農業等低碳解方。

美國國務院更與世界經濟論壇(WEF)發起「先行者聯盟」(First Mover Coalition) ,針對鋼鐵、海運、空運、貨運、鋁、水泥、化學、直接空氣捕捉等八項技術,要求供應鏈上游的品牌商承諾採購。聯合國工業組織(UNIDO)也推出針對公共採購市場的「工業深度減碳倡議」(Industrial Deep Decarbonisation Initiative)。

那麼,今年剛結束的COP27呢?

檢視工業去碳化進程,加速淨零技術的市場化

今年五月,世界經濟論壇發表「促進有效的能源轉型」(Fostering Effective Energy Transition 2022)報告,點出難減排產業常遭遇的十大瓶頸:

1.突破性的技術:目前大部分不是未達商業化規模,就是價格還偏高

2.相關基礎設施的支持:如再生能源、氫氣、再處理&利用的CO2設施

3.對低碳產品的需求

4.政策法規支持:包含規範與經濟誘因,如碳定價、補貼或稅收減免、產品使用或技術規範,同時須確保效率與公正轉型

5.資本規模擴大

6.轉型能力打造:除了不同的技術與能力,也需提升&再培訓管理階層與勞工

7.碳盤查與管理:讓公司建立標準化的(資訊)透明機制

8.循環供應鏈:初級生產的碳排量是次級生產的許多倍,需要與商業模式&製程相符的解決方案,來提升循環供應鏈

9.範疇三排放的削減:需在供應商與客戶間,創造具透明度、且有效的減排方案

10.殘餘碳排放的抵減(Residual emissions offsetting)

兩個月後,WEF再與 Accenture出版「淨零工業追蹤器」(The Net-Zero Industry Tracker),提醒目前沒有任何行業能在2050年前達到應有的減碳水準,並提出七項行動建議:

1.和多方利益相關者合作,包括三種夥伴關係:(1)客戶和供應商之間(如採購協議);(2)跨行業別之間(如 CO2處理基礎設施);(3).更廣泛的工業生態系統合作,包括各國政府、政策制定者、金融機構、研究人員和非政府組織等

2.建立「低碳排」生產門檻的通用標準

3.開發更多示範項目,加速低排放技術商業化

4.加快投資基礎設施,多數行業去碳途徑依賴低碳電力、清潔氫氣(藍氫與綠氫)和碳捕捉,未來30年需進行約4.2兆美元的基礎設施投資

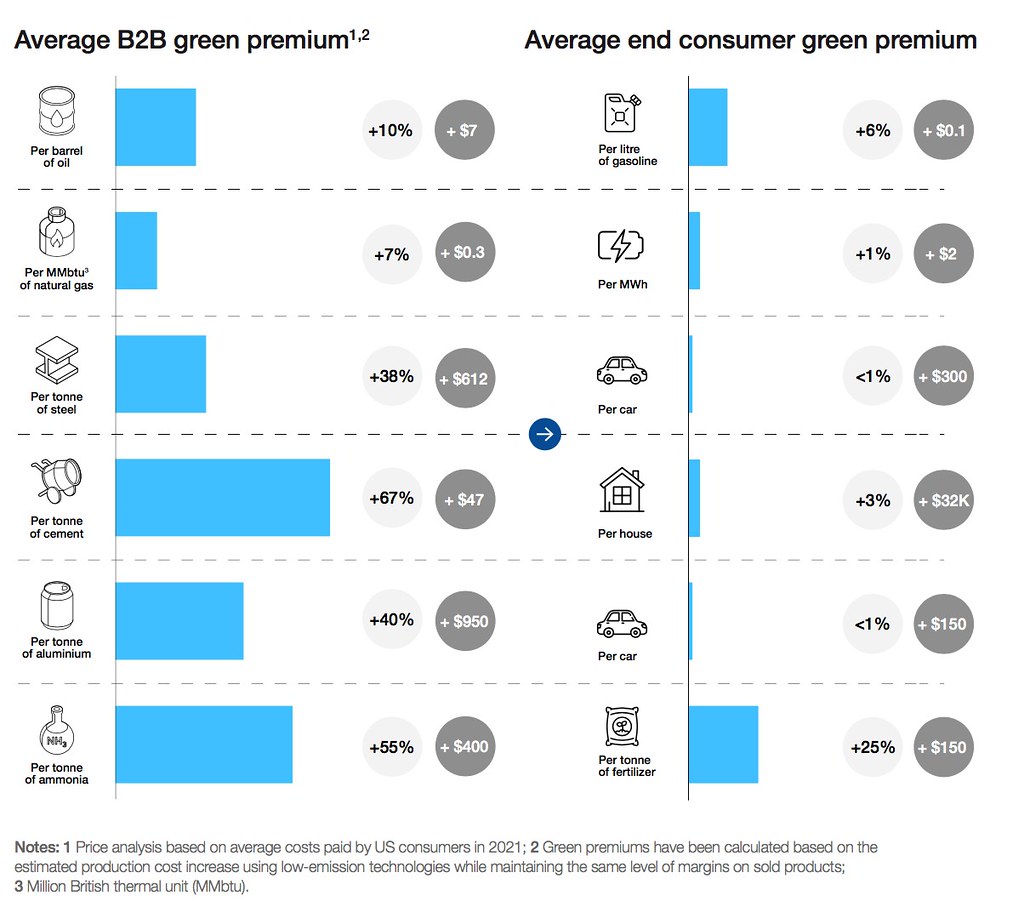

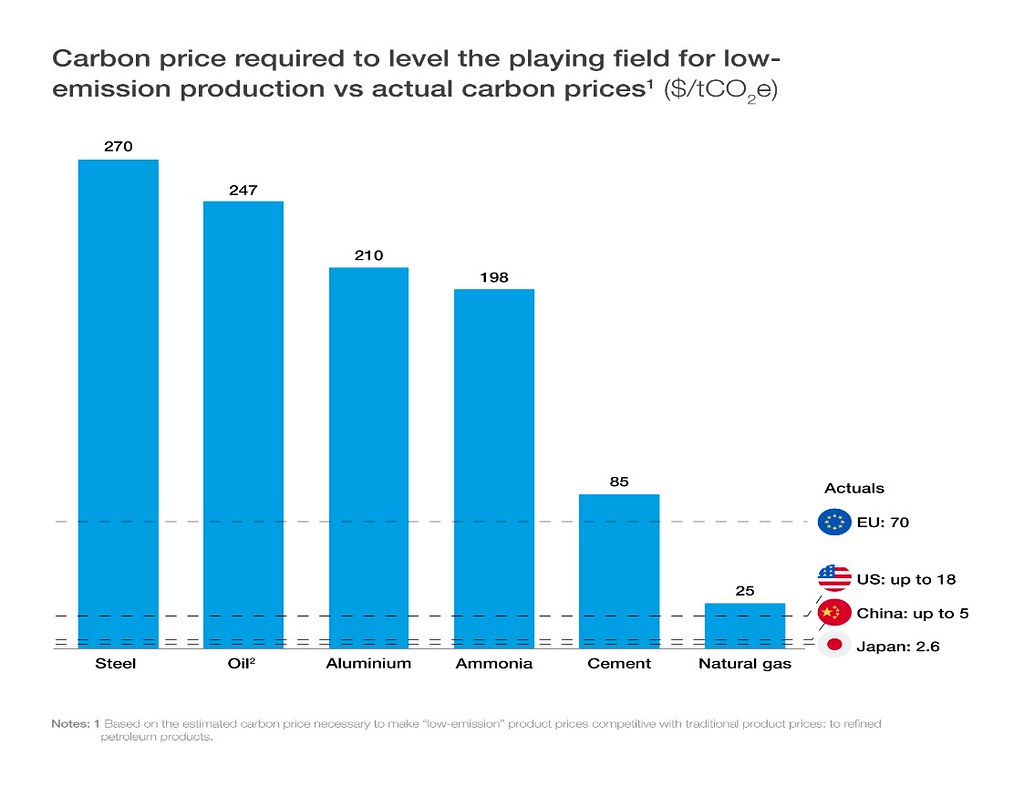

5.擴大規模低碳產品,只有在「綠色溢價」存在的情況下,低碳投資才能實現。

6.強化公共政策,支持先行者的差異化與經濟可行性

7.風險分攤機制、永續分類法及公共財政支持,可加速私人資本流向低碳產業。

到了九月,國際能源總署(IEA)與國際再生能源總署(IRENA)再出版「突破議程報告」(The Breakthrough Agenda Report),以鋼鐵業排放量約30億噸CO2e(占全球總排放量5%)為例,自 2010 年以來,這數字成長近15%。可是到了2030年,這數字需要減少1/4,平均直接排放密集度更需削減多達30%。

更殘酷的現實是,許多國家/地區的鋼鐵生產仍朝著錯誤方向前進。至今,仍有114 百萬噸產能的傳統高碳排工廠在建設或規劃中,且多數低碳轉型進展都發生在歐洲,而非未來需求還在成長的新興市場和發展中國家。

COP27首見「去碳化日」,台灣須再強化工業淨零驅動力

最後來看剛結束的COP27,針對工業去碳化的趨勢,可發現有下列兩大進展。

首先是更強大的先行者聯盟,目前其採購涵蓋範疇已擴大至鋁及碳移除,還新加入福特、Vestas、安永、資誠等新面孔,聯盟會員總市值來到8.5兆美元,政府端的成員也多了9國,包括日本、新加坡等。

第二個重要方向,是主席國埃及選定11月11日為「去碳化日」(Decarbonization Day),藉此加強工業部門減碳的討論風潮,這是上屆COP26所沒有的,代表此議題愈來愈受國際氣候社群的重視。

依據目前大會議程設計,油氣、鋼鐵、水泥、肥料等產業,可能成為往後優先聚焦標的。聯合國工業發展組織與世界貿易組織、世界鋼鐵協會,將以此機制討論如何訂定國際標準,加速綠色鋼鐵發展。公約秘書處主責的「馬拉喀什全球氣候行動夥伴關係」(Marrakech Partnership for Global Climate Action),則分就整體工業、水泥、鋼鐵個別設計專屬議程,討論聯合國向零競逐倡議專案的「2030工業突破」(2030 Industry Breakthroughs)進展,與最佳可行實例。

十月份,經濟部工業局公佈了「製造部門2030淨零轉型路徑」,但令人遺憾的是,檢視「製造部門第二期溫室氣體排放管制行動方案」,2025年前規劃投入製造部門減量的政府預算,總計僅約85.6億元,顯然遠遠不足。

舉例,當Orsted與Vestas等離岸風力領導廠商均加入先行者聯盟,代表近期爭論不斷的新一階段臺灣離岸風力開發案,對供應鏈影響不再僅止於品質與國產化,本土鋼鐵業與金屬加工業能否符合低碳採購標準,也將是重要準則。另外,國內對工業產品出口的檢驗,目前只停留在碳關稅對成本的影響,卻忽略國際上開始藉由貿易協定、公共採購與國際標準的訂定,將以更強力道形塑各種綠色原物料和低碳採購標準。

工業部門占臺灣排碳量過半,又高度鑲嵌於全球價值鏈。而當世界各國皆傾力打造低碳產業,並輪番築起綠色貿易高牆時,台灣如何加快產業轉型及工業去碳化的速度,亟需決策者趕緊補上政策缺口。

參考資料

- 環境資訊中心(2022年10月28日),林怡均、趙家緯/工業淨零轉型也有五缺? 製造部門2030轉型路徑報告評析

- 環境資訊中心(2022年11月10日),這就是買家影響力! 120億美元採購承諾 65家跨國企業成為難減碳產業的先行者

- 低碳生活部落格(2022年10月28日),除了低碳技術,難減排產業更需要政策誘導與採購支持

※本文為低碳生活部落格與環境資訊中心共同刊登之〈加速、而且更聚焦!COP27結束後的全球工業去碳化趨勢〉